FICHA TÉCINA: Tara en Polvo

Raúl Aspilcueta

noviembre 30, 2020

0

HOJA TÉCNICA

PRODUCTO: TARA EN POLVO

FAMILIA:

Caesalpinea spinosa

PARTIDA ARANCELARIA:

1404902000

DISTRIBUCIÓN GEOGRÁFICA:

Cajamarca, Ayacucho, Ancash, La Libertad y Lambayeque

DISPONIBILIDAD:

La tara posee un inmenso potencial médico, alimenticio e industrial. De las vainas, se obtienen taninos ricos en sustancias considerados como los mejores del mundo para curtir pieles y producir cueros de alta gama, asimismo la goma de tara, un espesante natural muy requerido en la industria alimentaria.

VALOR NUTRICIONAL:

PRINCIPALES MERCADOS:

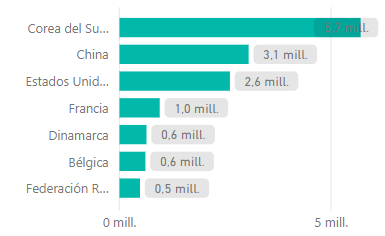

Los principales mercados son China, Italia, Brazil, México, EEUU y Argentina, del cual esto representa casi un 80% del FOB.

Estudio (cuantitativo y cualitativo)

LATE (cuantitativo)

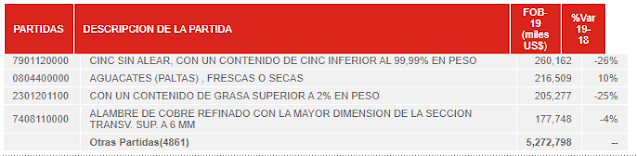

Partidas más demandadas de TARA a Perú en el año 2019 por Italia

PDM (cualitativo)

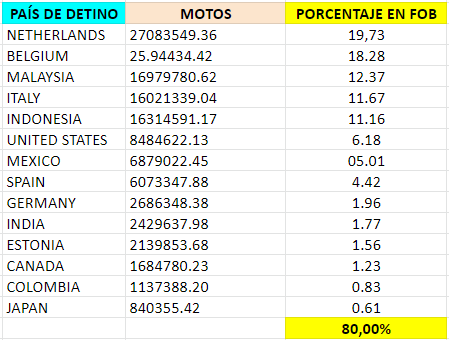

Tabla de proveedores

De este análisis, se escogería los que tienen mayores proveedores que serían China (9) y Argentina (7)

Análisis cualitativo

De este análisis, se escogería EEUU (24) y China (21).

Por último, se escogerá el país de China.